O governo federal tem promovido o chamado “empréstimo consignado do FGTS” como uma ajuda financeira aos trabalhadores, mas a realidade por trás do mecanismo é alvo de críticas. Diferente do que o marketing oficial sugere, não se trata de um “benefício gratuito”, mas sim de um financiamento que usa o próprio dinheiro do trabalhador – retido no FGTS – como garantia, cobrando juros e criando uma dívida sobre um valor que, teoricamente, já pertence ao cidadão.

Como funciona o empréstimo do FGTS?

O Fundo de Garantia por Tempo de Serviço (FGTS) é um direito do trabalhador, formado por depósitos mensais obrigatórios feitos pelo empregador (8% do salário). Esse dinheiro fica bloqueado e só pode ser sacado em situações específicas, como demissão sem justa causa, compra da casa própria ou doenças graves.

Agora, o governo permite que o trabalhador pegue um empréstimo usando o saldo do FGTS como garantia. Ou seja: você não está recebendo um dinheiro “extra”, mas sim emprestando de si mesmo – e pagando juros por isso.

O problema: você paga juros sobre o que já é seu

-

O dinheiro do FGTS já é seu, mas você não pode sacá-lo livremente.

-

Ao pegar o empréstimo, você se endivida com o banco (ou com a Caixa Econômica Federal), mesmo usando seu próprio FGTS como garantia.

-

Se não pagar, o valor será descontado diretamente da sua rescisão ou de futuros depósitos do FGTS – com juros recalculados.

-

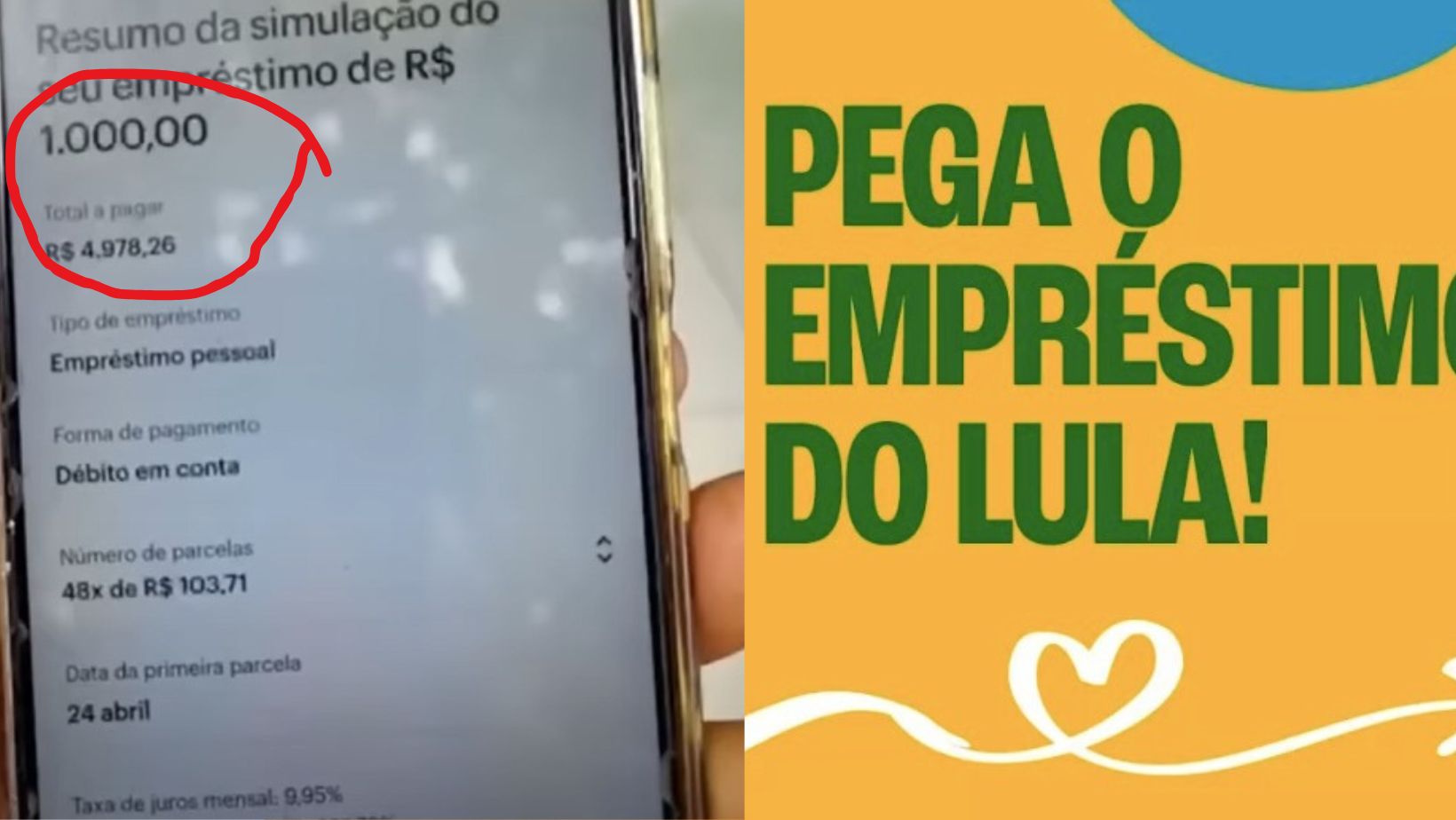

Em uma simulação feita no aplicativo do governo, um empréstimo de R1.000,00podecustarateˊR 4.978,26 ao final do prazo.

Por que não liberar o FGTS diretamente?

Muitos criticam o fato de o governo não permitir o saque integral do FGTS sem cobrar juros, já que o dinheiro é do trabalhador. A justificativa oficial é que o fundo serve como proteção para situações de emergência, mas, na prática, o modelo atual beneficia bancos e o próprio governo, que lucram com os juros.

Populismo ou ajuda real?

A campanha chamando o empréstimo de “Empréstimo do Lula” gera desconfiança, pois transforma um mecanismo financeiro em propaganda política, dando a falsa impressão de que se trata de um benefício gratuito. Enquanto isso, o trabalhador paga juros sobre um dinheiro que já deveria ter livre acesso.

Conclusão: O trabalhador precisa estar atento. O FGTS é seu, mas o empréstimo consignado pode se tornar uma armadilha financeira, especialmente para quem já está com orçamento apertado. Crédito não é dinheiro grátis – e, nesse caso, você está pagando para ter acesso ao que já é seu.

🔍 O que você acha? O governo deveria liberar o saque do FGTS sem juros ou o empréstimo consignado é uma boa opção?

#FGTS #EmprestimoConsignado #DireitosDoTrabalhador #Economia #Política #GovernoLula